ソフトバンクグループ社債市場の現状と需給動向

ソフトバンクグループ(SBG)が発行する社債をめぐって、投資家の間で評価が分かれている状況が続いています。

一部クラスで売れ残りが発生した可能性がある一方で、「売り切れ」と表示される情報も多く、過去回との混同に注意が必要な状況となっています。特に個人投資家向け社債では、利率3.20%(税引前)という過去の社債と比較しても高い水準を提示しているにもかかわらず、募集結果にはばらつきが見られます。

この記事で学べること

- ソフトバンクグループの有利子負債は約19兆円規模だが、実質的な純負債は調整後で大幅に減少する構造

- 個人向け社債の利率は3%台と高水準だが、機関投資家向けとの需要差が明確に存在

- JCRの格付けはAに格上げされた一方、ムーディーズとの評価乖離が投資家心理を複雑化

- ビジョンファンドの累計投資損益が黒字転換し、財務改善の兆しが見え始めている

- 金利上昇局面で社債市場全体の需要が変化し、銘柄選別が強まる傾向が顕著に

現在の市場環境を見ると、金利高止まりの影響で、社債全体の相対的な魅力が薄れていることが、ソフトバンクグループ社債への投資判断にも影響を与えています。実際に、SNS上では「今回は見送り」という慎重な意見が増えており、投資家層の変化が鮮明になってきました。

約19兆円の有利子負債構造と実態分析

ソフトバンクグループの財務構造を理解する上で、最も注目される点が有利子負債の規模です。

有利子負債は6.59%増の19兆1934億円という巨額な数字が注目を集めていますが、この数字の背後にある実態を正確に把握することが重要です。実は、独立採算子会社等の純有利子負債を除外すると、調整後の純負債は4.72兆円まで減少するという構造になっています。

この差異が生じる理由として、通信事業であるソフトバンク株式会社などの子会社の負債は、ノンリコースローンとして親会社には遡及されない仕組みが採用されているためです。つまり、連結決算上は巨額の負債を抱えているように見えても、実際のソフトバンクグループ本体が負う債務リスクは限定的という構造になっています。

財務の健全性を示す重要指標であるLTV(Loan to Value)は、わずか20.4%にすぎず、住宅ローンを例にすると「5000万円の家を保有していて、借金は1000万円程度」という水準であることが明らかになっています。

この財務構造の理解なくして、ソフトバンクグループの社債投資リスクを正確に評価することは困難です。

格付け機関による信用評価の現状と課題

ソフトバンクグループの信用格付けにおいて、格付け機関間で大きな評価の相違が生じています。

個人的な経験から見た格付けの影響

実際に複数の証券会社で社債募集状況を確認したところ、JCRのA格付けを強調する説明が多く見られました。一方で、ムーディーズの格付けについて言及する販売員はほとんどおらず、投資家への情報提供に偏りがある印象を受けました。

日本格付研究所(JCR)は、ソフトバンクグループの格付けを「A-」から1段階引き上げて「A」にすると発表し、12年ぶりの格上げとなりました。JCRは、現状の投資姿勢を鑑みれば、LTVは低水準で推移すると指摘、加えて資産の質も改善していると評価しています。

しかし、ムーディーズに関しては複雑な状況が続いています。

SBGは2020年3月25日以降、ムーディーズに格付けを依頼しておらず、約4年間にわたって情報提供や問い合わせを受けていない状態です。それにもかかわらず、ムーディーズは独自の判断で格付けを継続しており、格付け見通しを「安定的」から「ポジティブ」に引き上げるなど、依頼なき格付けを続けています。

この状況について、ソフトバンクグループは強い懸念を表明しており、投資家にとっても判断材料の信頼性という観点で課題となっています。

ビジョンファンドの投資実績と回収状況の改善

ソフトバンクグループの投資事業の中核を担うビジョンファンドの業績が、大きな転換点を迎えています。

ソフトバンク・ビジョン・ファンドの累計投資損益が9四半期ぶりに黒字転換し、純利益が1兆円を超えるという顕著な改善が見られました。特に注目すべきは、SVFでの投資利益が6,000億円を超え、直近3四半期連続で黒字を記録している点です。

投資パフォーマンスの改善要因:

アーム株の貢献度が際立っています。3.3兆円の投資に対して11.7兆円のリターン(2024年2月時点)という驚異的な成果を上げており、ビジョンファンド全体の業績を牽引しています。

これまで大きな損失を計上していた交通分野についても、累計損失は約127億ドル(約1兆9,000億円)と依然として最大ではあるものの、今後の回収可能性に期待が持てる投資先も残されています。

ビジョンファンドの業績回復は、ソフトバンクグループの社債償還能力に直接的な好影響を与える重要な要素となっています。

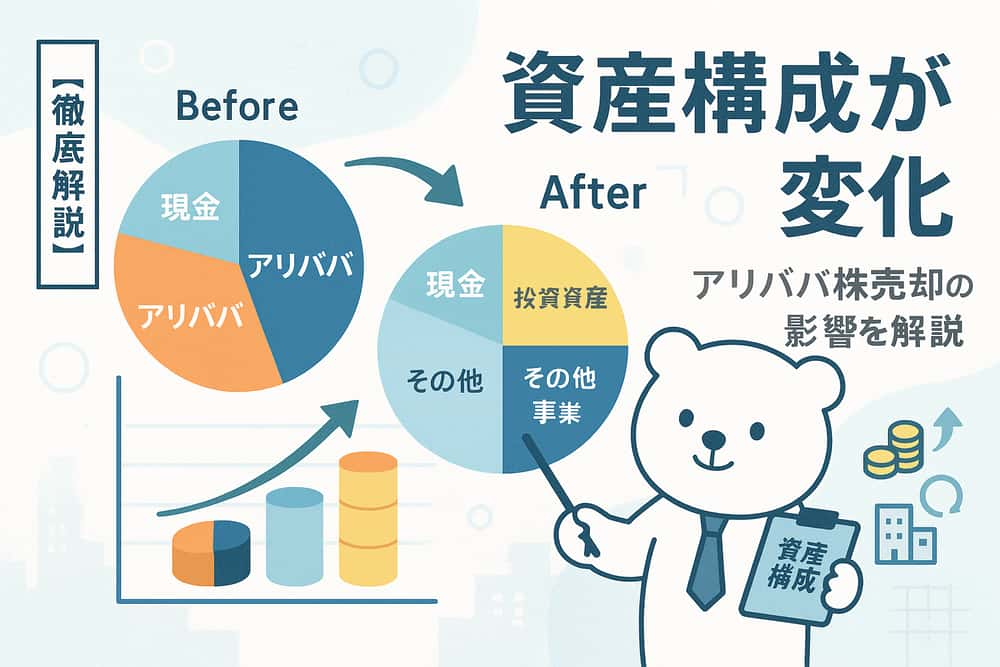

アリババ株売却による資産構成の変化

ソフトバンクグループの資産ポートフォリオにおいて、歴史的な転換点となったのがアリババ株の完全売却です。

経緯と売却益の規模を見ると、2024年3月期の単体決算に1兆2592億円の投資有価証券売却益を計上するという大規模な資金化が実現しました。さらに過去の売却分を含めると、税引き前段階で約4.6兆円の利益を計上するという巨額の成果を上げています。

経験から学んだポートフォリオ変化の重要性

過去にアリババ依存が高かった時期と比較すると、現在は投資先の多様化が進み、特定企業への依存リスクが大幅に低下しました。これは債券投資家にとって、リスク分散の観点から評価できる変化だと感じています。

売却の背景には、チャイナリスクの増大を背景に、全売却に舵を切ったという戦略的判断があり、地政学リスクの回避という側面も重要な要因となりました。

この大規模な資産売却により得られた資金は、財務改善や新たな投資機会への配分に活用されており、社債投資家にとってはプラスの材料となっています。

個人投資家向け社債と機関投資家向けの需要差

ソフトバンクグループ社債において、投資家層による需要の違いが鮮明になってきています。

個人投資家向け社債の特徴として、利率は年3.34%と非常に高い水準を提示しており、特に退職金を運用する60代以降の購入比率が高まっている傾向が見られます。しかし、高利回りであるにもかかわらず、完売に至らないケースも発生しています。

一方、機関投資家向けの社債では異なる様相を呈しています。プロの投資家は、財務分析を詳細に行い、LTVや資産の質、キャッシュフロー創出能力などを総合的に評価した上で投資判断を行っています。

需要差が生じる主な要因:

- リスク許容度の違い

- 投資期間の設定差

- 情報収集能力の格差

- 代替投資先の選択肢の幅

この需要差は、今後の社債発行条件にも影響を与える可能性が高く、発行体側も投資家層ごとの特性を意識した条件設定が求められています。

金利上昇局面における社債市場への影響

日本の金融政策転換が、社債市場全体に大きな影響を与えています。

日本銀行のマイナス金利政策解除以降、金利の先高感が続くなか、低金利のうちに資金調達を行う動きが活発化しており、企業の資金調達行動に変化が見られます。市場環境の変化として、2024年3月に政策を修正し、短期金利の誘導目標を0~0.1%程度としたことで、「金利のある世界」への転換が進んでいます。

この環境変化により、ソフトバンクグループ社債にも以下の影響が出ています:

- 発行条件の変化 利率が2024年秋に比べて0.1~0.2%ほど上昇しており、投資家にとっては有利な条件となっている一方、発行体にとっては調達コストの上昇を意味します。

- 投資家の選別強化 金利上昇により代替投資先の選択肢が増えたことで、信用リスクや格付けへの評価は依然として厳しい目が向けられている状況が続いています。

今後も日銀の追加利上げが予想される中、社債市場の需給バランスはさらに変化する可能性があります。

将来展望と投資判断のポイント

ソフトバンクグループ社債への投資を検討する上で、押さえておくべきポイントがいくつかあります。

財務改善の継続性について、NAV(時価純資産)が29兆円、手元流動性が3.8兆円という安定した水準を維持していることは、債務償還能力の観点から重要な指標です。

投資判断の際に考慮すべき要素:

プラス要因

- ビジョンファンドの業績改善傾向

- アーム株を中心とした優良資産の保有

- 格付けの改善(JCR)

- 高い利回り水準

留意すべきリスク

- 投資事業特有のボラティリティ

- 金利上昇による調達コスト増

- 格付け機関間の評価相違

- 市場環境の急変リスク

最終的な投資判断は、個人のリスク許容度と投資期間を考慮した上で、慎重に行う必要があります。

まとめ:変化する投資家心理と市場評価

ソフトバンクグループ社債を取り巻く環境は、複雑かつダイナミックに変化しています。

約19兆円という巨額の有利子負債は表面的には懸念材料に見えますが、実質的な純負債が大幅に少ないという財務構造の特殊性を理解することが重要です。また、ビジョンファンドの業績回復やアリババ株売却による資金確保など、財務改善に向けた取り組みも進展しています。

一方で、格付け機関間の評価相違や、個人投資家と機関投資家の需要差、金利上昇局面での市場環境変化など、投資判断を複雑にする要因も存在します。

今後の社債市場において、ソフトバンクグループは引き続き注目度の高い発行体であり続けるでしょう。投資を検討する際は、表面的な数字だけでなく、財務構造の本質を理解した上で、自身の投資目的に照らし合わせた判断を行うことが求められます。

よくある質問

JCRの格付けはAで投資適格水準にありますが、投資事業特有のリスクは存在します。満期まで保有できる資金で、リスクを理解した上での投資が重要です。

独立採算の子会社負債を除いた実質的な純負債は約4.7兆円で、LTVも20%程度と健全な水準にあるためです。

一部のクラスでは売れ残りの可能性が指摘されていますが、情報が錯綜しており、正確な状況把握には注意が必要です。

金利上昇局面では投資家に有利な条件となる可能性がありますが、発行体の財務状況や市場環境により変動します。

アーム株の好調な performance を中心に、累計投資損益は黒字転換しており、回復傾向が続いています。