インフレが借金に与える影響の基本メカニズム

インフレが進行すると、お金の価値が下がる一方で、借金の額面は固定されたままになります。この現象により、借金の実質的な負担が軽減されるというメリットが生まれます。

たとえば、5,000万円の住宅ローンを組んだ場合を考えてみましょう。インフレ率が年2%で10年間続いた場合、お金の価値は約20%下がります。しかし、借金の額面5,000万円は変わりません。つまり、10年後の5,000万円の価値は、現在の約4,000万円相当になるということです。

この記事で学べること

- インフレ率2%が10年続くと、借金の実質価値は約20%減少する

- 固定金利の住宅ローンなら、インフレ下でも返済額は一定で実質負担が軽減

- 実質金利がマイナス2%の現在、借金をしてでも資産を持つことが有利な環境

- 賃金上昇が物価上昇に追いつかない場合、借金のメリットが享受できない

- インフレ対策として有効な借り換えには、残高1,000万円以上・残期間10年以上が目安

実際に、内閣府の調査によれば、現在の日本の実質10年債利回りは▲0.386%で、G7では唯一マイナスとなっています。これは、預金や債券投資よりも、借金をして不動産などの実物資産を保有することが有利な環境であることを示しています。

実質金利マイナス時代の借金活用戦略

現在の日本は、名目政策金利が0.5%で予想インフレ率が2%台半ばであることから、実質政策金利はマイナス2%という非常に緩和的な金融環境にあります。

このような環境下では、借金をして投資をすることが理論的に有利になります。なぜなら、借金の金利負担よりも、インフレによる実質的な債務軽減効果の方が大きいからです。

ただし、注意すべき点もあります。2024年の実質賃金は前年度から0.5%減少し、3年連続のマイナスとなっています。つまり、賃金上昇が物価上昇に追いついていない状況では、インフレによる借金の実質負担軽減効果を十分に享受できない可能性があります。

実質金利マイナス環境での資産形成の考え方

実質金利がマイナスということは、現金を保有していると実質的に価値が目減りすることを意味します。一方で、借金をして実物資産を保有すれば、インフレによる資産価値の上昇と、借金の実質負担軽減という二重のメリットを享受できる可能性があります。

住宅ローン金利タイプ別のインフレ対応力

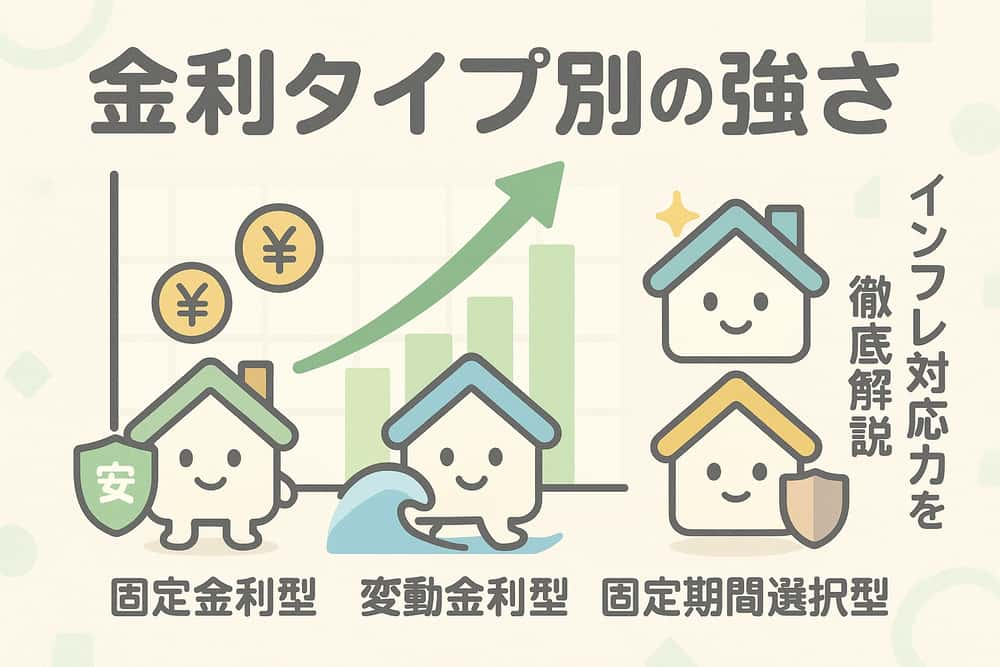

住宅ローンには大きく分けて「変動金利」と「固定金利」の2つのタイプがあり、インフレ環境下ではそれぞれ異なる特徴を持ちます。

固定金利のメリット

固定金利で住宅ローンを組んでいる場合、インフレが進行しても返済額は変わらないため、実質的な返済負担が軽くなります。たとえば、固定金利1.5%で3,000万円を借りた場合、インフレ率が2%を超えれば、実質金利はマイナスになります。

変動金利のリスクと対策

一方、住宅金融支援機構の調査では約8割が変動金利を選んでいますが、インフレ局面では注意が必要です。なぜなら、インフレ対策として日銀が金利を上げれば、変動金利も上昇するからです。

実際、2025年1月の金融政策決定会合で、政策金利は0.25%から0.5%に引き上げられました。今後も段階的な利上げが予想される中、変動金利選択者は以下の対策を検討すべきでしょう。

インフレ時代の住宅ローン借り換え戦略

住宅ローンの借り換えは、インフレ環境下で返済負担を軽減する有効な手段となり得ます。一般的に、住宅ローン残高が1,000万円以上、返済期間の残りが10年以上、金利差が1%以上あると、借り換えメリットがあるとされています。

借り換えのメリット

借り換えによる主なメリットは以下の通りです。

まず、金利差による返済額の軽減です。たとえば、残高3,000万円、残期間30年の住宅ローンを、金利1.2%から0.7%に借り換えた場合、毎月の返済額が5,000円減り、総返済額も諸費用を含めても109.5万円減らせることになります。

次に、団体信用生命保険(団信)の見直しも可能です。最近では、がんや三大疾病に対応した充実した保障内容の団信が登場しており、借り換えを機に保障を手厚くすることができます。

- 諸費用として30万円〜100万円程度が必要

- 新たな審査が必要で、健康状態によっては団信に加入できない場合も

- 固定金利は既に上昇しているため、タイミングの見極めが重要

借り換えシミュレーション例

具体的な借り換え効果を見てみましょう。借入残高2,500万円、残期間20年、金利1.0%の住宅ローンを0.8%に借り換えた場合、金利差は0.2%と小さくても、長期的には数十万円の節約効果が期待できます。

ただし、諸費用を考慮すると、金利差が小さい場合は借り換えメリットが限定的になることもあります。事前に詳細なシミュレーションを行うことが重要です。

日本経済の現状とインフレ・賃金の動向

2024年の国内消費者物価指数(CPI)は前年比2.5~3.0%の上昇となり、日本もデフレから脱却してインフレ局面に入ったことが明確になりました。

賃金上昇と実質賃金の課題

2025年度に賃金改善を見込む企業は61.9%と、調査開始以降初めて6割を超えました。しかし、問題は賃金上昇が物価上昇に追いついていないことです。

実際、企業規模による格差も大きく、中小企業の賃上げ実施率は大企業より8.2ポイント低い状況です。このような環境下では、借金によるインフレ対策も慎重に検討する必要があります。

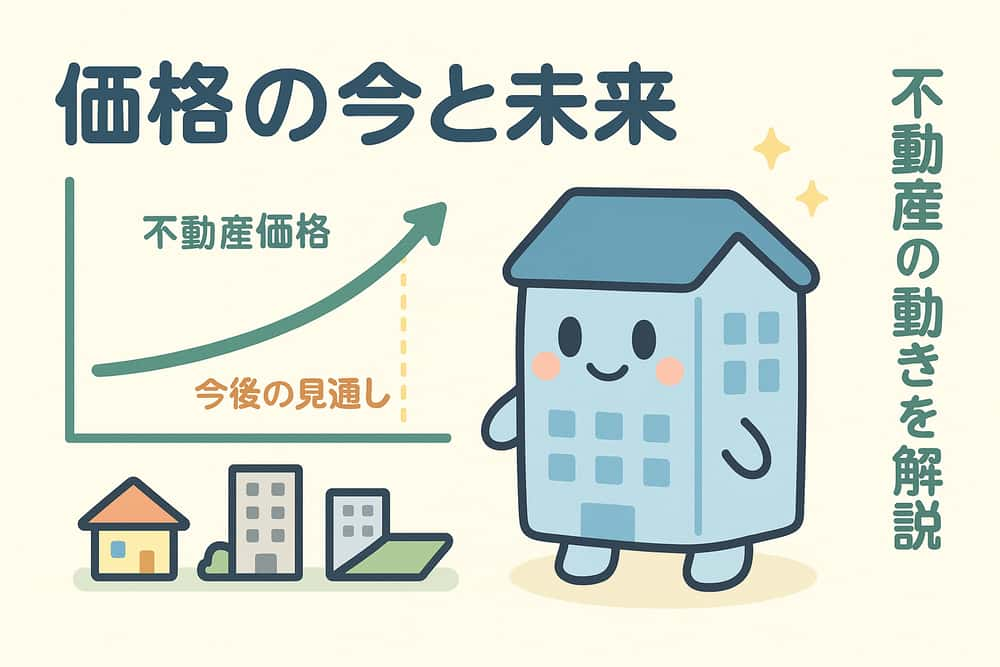

不動産価格の推移と今後の見通し

インフレは不動産価格にも大きな影響を与えています。建築工事費の上昇に加え、職人不足に伴う人工費の上昇が続いており、建築工事費のさらなる上昇は確実な状況です。

マンション価格の高騰と二極化

特にマンション価格の上昇が顕著で、2025年2月時点の不動産価格指数では、マンションの価格が急上昇しています。都心部の優良物件は今後も価格上昇が期待できる一方、地方や郊外の物件は価値が下がるリスクがあります。

不動産投資を検討する場合は、立地や将来性を慎重に見極める必要があります。人口減少が進む地域や災害リスクの高いエリアは避け、都心へのアクセスが良く、管理状態の良い物件を選ぶことが重要です。

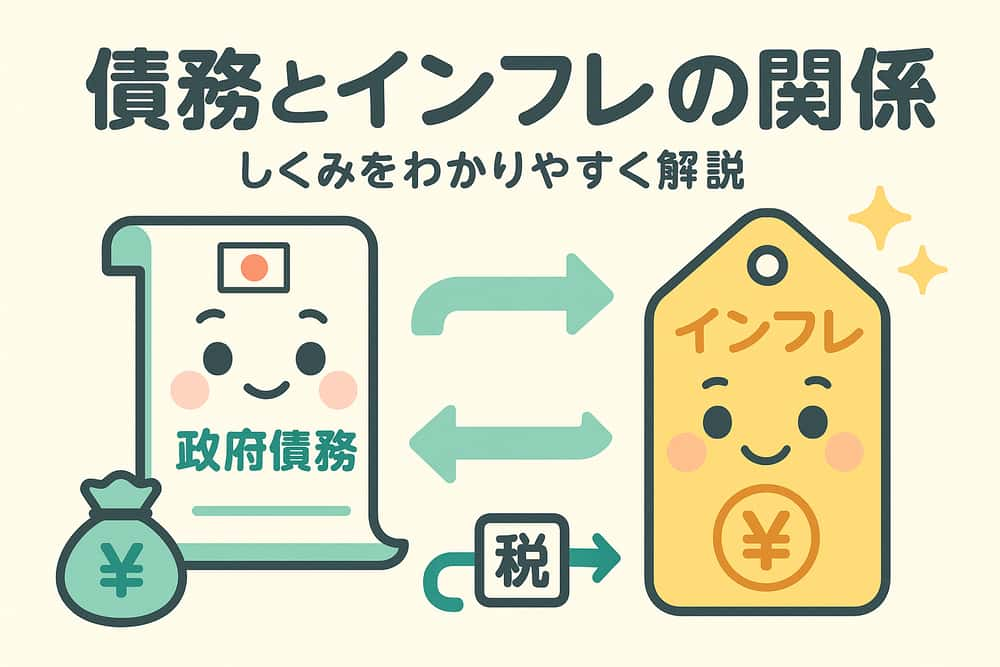

政府債務とインフレの関係

日本の政府債務は、2024年12月時点で対GDP比216.2%と世界的に見ても突出して高い水準にあります。

しかし、インフレは政府債務の実質的な負担を軽減する効果があります。2023年10-12月期の政府債務残高/GDP比は前年から約8%ポイント低下し、その要因の2/3近くがインフレ要因でした。

これは、個人の借金と同じメカニズムで、インフレによって実質的な債務負担が軽くなることを示しています。ただし、過度なインフレは経済に悪影響を与えるため、適切な水準のインフレ率を維持することが重要です。

インフレ対策としての借金活用の注意点

インフレが借金の実質負担を軽減することは事実ですが、いくつかの重要な条件があります。

賃金上昇の重要性

最も重要なのは、インフレに見合った賃金上昇があることです。賃金が上がらなければ、物価上昇により生活が苦しくなり、借金返済も困難になる可能性があります。

現在の日本では、大企業では5%以上の賃上げが実現していますが、中小企業では3~4%程度にとどまっています。自身の勤務先の賃上げ状況や将来性を考慮して、借金の活用を検討すべきでしょう。

金利上昇リスクへの備え

変動金利で借りている場合、今後の金利上昇に備える必要があります。日銀は段階的な利上げを示唆しており、エコノミストの予測では、2026年12月末までに政策金利は約1.1%まで上昇する可能性があります。

金利が1%上昇した場合の返済額増加をシミュレーションし、家計への影響を事前に把握しておくことが重要です。返済に余裕がない場合は、固定金利への借り換えも検討すべきでしょう。

資産選択の重要性

インフレ対策として借金をして資産を購入する場合、その資産がインフレに連動して価値が上昇することが前提となります。不動産の場合、立地や物件の質によって価値の変動が大きく異なるため、慎重な選択が必要です。

実践的なインフレ時代の借金活用術

最後に、インフレ時代における借金活用の実践的なポイントをまとめます。

住宅ローンの賢い組み方

新規で住宅ローンを組む場合は、以下の点を考慮しましょう。

まず、金利タイプの選択です。今後の金利上昇リスクを考慮すると、固定金利または固定金利期間選択型が安全です。ただし、返済期間が短い(10年以内)場合は、変動金利でも金利上昇の影響は限定的です。

次に、頭金の準備です。インフレ環境下では借金が有利とはいえ、過度な借入は危険です。物件価格の20%程度の頭金を準備し、無理のない返済計画を立てることが重要です。

借り換えのタイミング

既に住宅ローンを組んでいる方は、以下の条件を満たす場合、借り換えを検討する価値があります。

- 現在の金利と新規借入金利の差が0.5%以上ある

- 残債が1,000万円以上、残期間が10年以上ある

- 健康状態が良好で、団信の審査に問題がない

- 転職や収入減少の予定がない

特に、変動金利から固定金利への借り換えは、今後の金利上昇リスクを回避する有効な手段となります。

インフレ環境での資産形成戦略

インフレ時代の資産形成では、現金一辺倒ではなく、実物資産への分散投資が重要です。不動産以外にも、株式や金などのインフレに強い資産への投資を検討しましょう。

ただし、借金をしてまで投資をする場合は、その投資のリターンが借入金利を上回ることが前提となります。リスクとリターンを慎重に評価し、無理のない範囲で資産形成を進めることが大切です。

よくある質問(FAQ)

理論的にはその通りです。インフレ率2%が続けば、借金の実質的な価値は年々減少します。ただし、これは名目の借金額は変わらないまま、お金の価値が下がることによる効果です。実際に恩恵を受けるには、収入もインフレに連動して増える必要があります。

インフレ環境下では、一般的に固定金利が有利とされます。なぜなら、インフレに伴い金利が上昇しても、固定金利なら返済額が変わらないからです。ただし、現時点では固定金利の方が変動金利より高いため、今後の金利上昇幅と返済期間を考慮して選択する必要があります。

実質金利がマイナスであることは借金に有利な環境ですが、それだけで不動産購入を決めるべきではありません。物件の立地や将来性、自身の収入の安定性、ライフプランなどを総合的に判断する必要があります。特に、今後の賃金上昇が見込めない場合は慎重になるべきです。

借り換えには一般的に30万円から100万円程度の諸費用がかかります。内訳は、保証料、事務手数料、登記費用、印紙代などです。これらの費用を考慮しても、総返済額が減るかどうかを事前にシミュレーションすることが重要です。

専門家の予測では、2025年度の消費者物価上昇率は2%前後で推移し、2026年度には2%を下回る可能性があるとされています。ただし、為替や原油価格、地政学的リスクなど不確実要因も多く、予測は困難です。長期的な視点で、インフレにもデフレにも対応できる柔軟な資産運用が重要です。