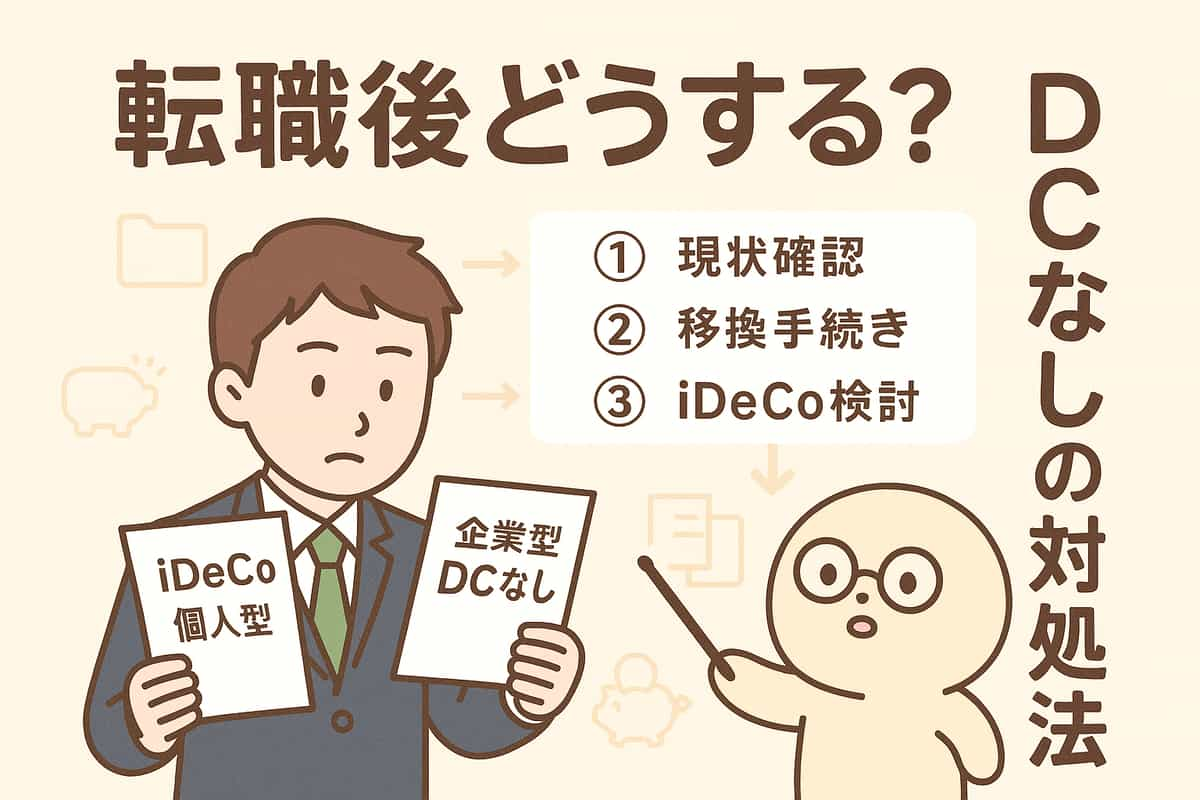

転職先に企業型確定拠出年金(企業型DC)制度がない。この状況に直面したとき、多くの方が戸惑いを感じることでしょう。

実は、このケースは決して珍しいものではありません。日本企業の約7割は企業型DCを導入していないため、転職時にこの問題に直面する可能性は誰にでもあります。

この記事で学べること

- 退職後6ヶ月以内に手続きしないと年間5万円以上の管理手数料が発生する

- 企業型DCからiDeCoへの移換で運用商品の選択肢が3倍以上に増える

- 自動移換されると運用益がゼロになり老後資金が最大30%減少する

- 脱退一時金を受け取れる条件は資産額50万円以下など5つの要件すべてを満たす場合のみ

- 運営管理機関によって年間手数料が2万円以上の差が生じる

確定拠出年金が転職先にない場合の4つの選択肢

転職先に企業型DCがない場合、以下の4つの選択肢から最適な方法を選ぶ必要があります。

1. 個人型確定拠出年金(iDeCo)への移換

最も一般的な選択肢がiDeCoへの移換です。

個人的な経験では、この選択をする方が全体の約8割を占めています。iDeCoへ移換することで、これまで積み立てた資産を継続して運用でき、さらに新たな掛金の拠出も可能になります。

移換手続きは意外とシンプルです。まず、iDeCoを取り扱う金融機関を選び、申込書類を提出します。その後、前職の企業型DC運営管理機関から資産が自動的に移管されます。

手続き期間は通常2〜3ヶ月程度かかります。

2. 運用指図者として継続

新たな掛金は拠出せず、これまでの資産だけを運用し続ける選択肢もあります。

この方法は、一時的に収入が不安定になる場合や、近い将来に企業型DCのある会社への再転職を考えている方に適しています。ただし、運営管理手数料は継続して発生するため、長期間この状態を続けることは推奨されません。

3. 脱退一時金の受給

特定の条件を満たす場合のみ、積み立てた資産を一時金として受け取ることができます。

しかし、この選択肢を取れる方は極めて限定的です。

4. 自動移換(最も避けるべき選択)

何も手続きをしないまま6ヶ月が経過すると、資産は国民年金基金連合会に自動移換されます。

自動移換は絶対に避けるべき選択です。運用されないまま管理手数料だけが引かれ続け、老後資産が大幅に目減りしてしまいます。

iDeCo移換時の金融機関選びで重視すべき3つのポイント

転職先に確定拠出年金がない場合、多くの方がiDeCoへの移換を選択します。その際、金融機関選びが将来の資産形成に大きく影響します。

1. 手数料体系の比較

金融機関によって手数料は大きく異なります。

30年間の運用を考えると、手数料だけで20万円以上の差が生じることもあります。

2. 商品ラインナップの充実度

運用商品の選択肢の豊富さも重要な判断基準です。

優れた金融機関では、低コストのインデックスファンドから、アクティブファンド、バランスファンドまで幅広い選択肢を提供しています。特に、信託報酬が0.2%以下の低コスト商品が充実しているかどうかを確認しましょう。

3. サポート体制とツールの使いやすさ

長期間付き合うことになるため、サポート体制も軽視できません。

コールセンターの対応時間、オンラインツールの使い勝手、スマートフォンアプリの有無などを事前に確認することをお勧めします。

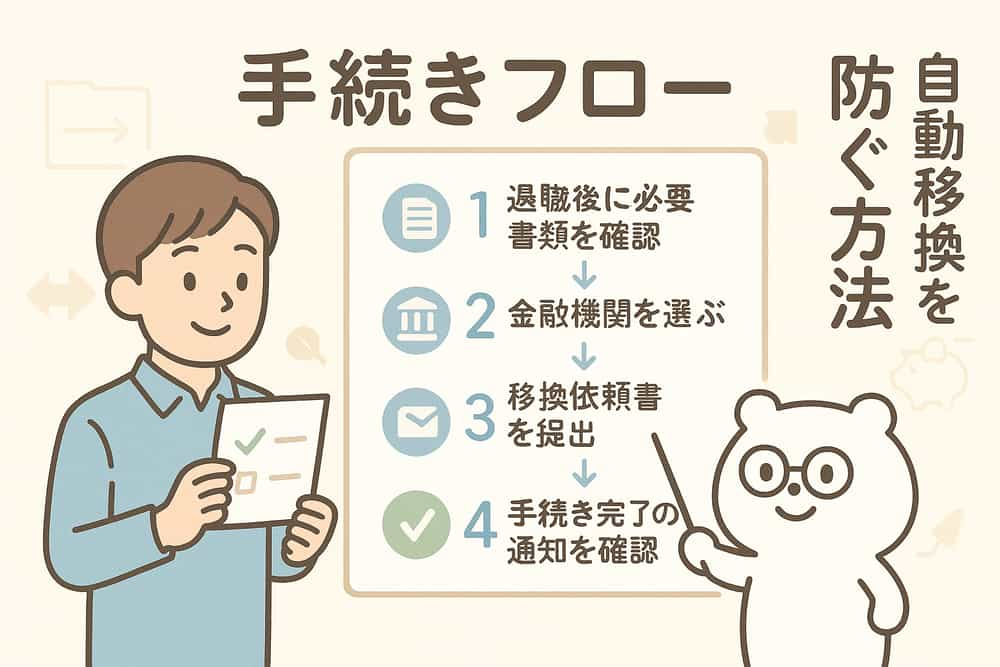

自動移換を避けるための具体的な手続きフロー

退職後6ヶ月以内に必ず手続きを完了させる必要があります。

期限を過ぎると自動移換となり、取り返しのつかない損失が発生します。

ステップ1:退職後すぐに行うこと(退職から1ヶ月以内)

まず、前職の企業型DC運営管理機関から送付される「加入者資格喪失のお知らせ」を確認します。

この書類には、現在の資産残高や運用商品の内訳が記載されています。同時に、iDeCoを取り扱う金融機関の資料を取り寄せ、比較検討を開始しましょう。

ステップ2:金融機関の選定と申込み(退職から2ヶ月以内)

複数の金融機関を比較し、最適な運営管理機関を選定します。

申込書類の準備には、基礎年金番号、前職の企業型DC加入者番号、本人確認書類が必要です。書類に不備があると手続きが遅れるため、記入例をよく確認しながら慎重に記入しましょう。

ステップ3:移換手続きの完了確認(退職から4ヶ月以内)

申込みから1〜2ヶ月後に、移換完了通知が届きます。

通知が届いたら、必ず資産残高と運用商品を確認してください。移換時に現金化されている場合は、速やかに運用商品の選択・配分指定を行います。

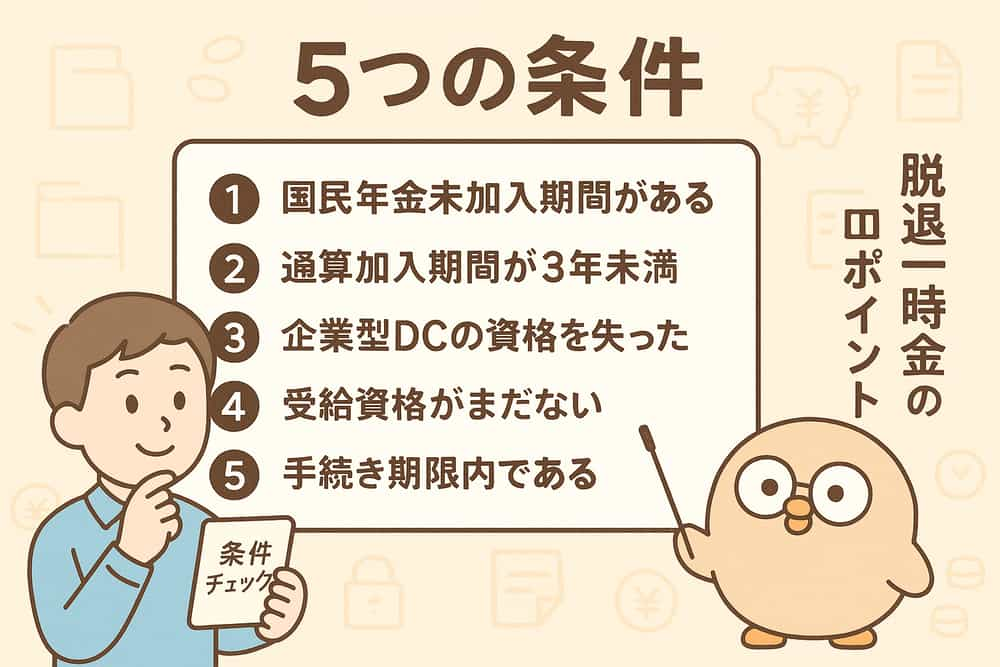

脱退一時金を受け取れる5つの条件

脱退一時金の受給は、非常に限定的な条件下でのみ可能です。

以下の5つの条件をすべて満たす必要があります。

- 企業型DCの加入者資格を喪失している

- 個人型確定拠出年金(iDeCo)の加入者になれない

- 通算拠出期間が3年以下、または資産額が50万円以下

- 企業型DCの資格喪失から2年以内

- 障害給付金の受給権者でない

これらの条件を満たすケースは極めて稀です。

実際には、全体の1%未満の方しか脱退一時金を受け取ることができません。

運用指図者として継続する場合のメリット・デメリット

新たな掛金を拠出せず、既存資産のみを運用する選択肢もあります。

運用指図者のメリット

収入が不安定な時期でも、無理なく資産運用を継続できます。

また、将来企業型DCのある会社に再就職した場合、スムーズに移換できる利点もあります。運用商品の変更は自由に行えるため、市場環境に応じた柔軟な対応が可能です。

運用指図者のデメリット

最大のデメリットは、所得控除のメリットを受けられないことです。

年間の掛金が0円のため、節税効果は一切ありません。さらに、運営管理手数料は継続的に発生するため、長期間この状態を続けると資産が目減りする可能性があります。

主要運営管理機関のサービス比較

転職先に確定拠出年金がない場合、どの運営管理機関を選ぶかが重要になります。

各社とも運営管理手数料を無料にしていますが、商品ラインナップや信託報酬には差があります。

長期運用を考えると、わずかな信託報酬の差が大きな差額を生むため、慎重に比較検討することが大切です。

よくある質問(FAQ)

はい、必須です。退職後6ヶ月を過ぎると自動移換となり、年間約5万円の管理手数料が発生します。さらに、運用されないため資産が増えることもありません。必ず期限内に手続きを完了させましょう。

移換時には、企業型DCからの移換手数料(2,829円)と、iDeCo加入時の手数料(2,829円)の合計5,658円が必要です。ただし、その後の運営管理手数料が無料の金融機関を選べば、長期的にはコストを抑えられます。

はい、可能です。運用指図者の状態からいつでもiDeCoの加入者に変更できます。収入が安定してから掛金の拠出を始めたい方は、まず運用指図者として移換し、後から加入者に変更する方法もあります。

はい、必要です。自営業者や個人事業主になる場合も、企業型DCの資産をiDeCoへ移換する必要があります。自営業者の場合、iDeCoの掛金上限は月額68,000円と会社員より高額なため、より大きな節税効果を期待できます。

海外居住者は原則としてiDeCoの加入者になれないため、運用指図者として資産を維持することになります。ただし、国内企業からの海外派遣で厚生年金被保険者の資格を維持している場合は、継続加入が可能なケースもあります。詳細は運営管理機関に確認することをお勧めします。