投資信託の解約を検討する際、多くの投資家が疑問に思うのが消費税の取り扱いです。

結論から申し上げますと、投資信託の解約そのものには消費税はかかりません。

この記事で学べること

- 投資信託の解約は消費税法上の非課税取引として扱われ、解約益に消費税は一切課税されない

- 販売手数料や信託報酬など関連手数料には別途10%の消費税が加算される仕組みになっている

- 信託財産留保額は手数料ではなく信託財産に残す資産のため消費税の課税対象外となる

- 法人の場合、解約方法により消費税の課税売上割合計算に5%ルールが適用される場合がある

- インボイス制度導入後も投資信託の解約本体は非課税だが、手数料部分は適格請求書が必要

投資信託解約における消費税の基本的な仕組み

投資信託の解約取引は、消費税法別表第1第2号に規定される「有価証券等の譲渡」に該当します。この取引は、単なる資本の移転であり、消費という概念になじまないため、消費税法上の非課税取引として扱われます。

個人投資家の場合、解約時に受け取る金額全体に対して消費税が課されることはありません。解約益が発生した場合でも、その利益部分に消費税が加算されることはないのです。

ただし、これは解約取引本体の話であり、投資信託に関連する各種手数料については別の扱いとなります。

💡 個人的な経験から

実際に複数の投資信託を解約した際、解約代金の明細を確認すると、解約金額そのものに消費税は含まれていませんでした。しかし、別途請求される手数料部分には消費税が加算されており、この違いを正確に理解することが重要だと感じました。

非課税となる投資信託解約の法的根拠

消費税法第6条第1項では、「国内において行われる資産の譲渡等のうち、別表第1に掲げるものには、消費税を課さない」と規定されています。

投資信託の受益証券は、金融商品取引法第2条第1項に規定する有価証券に該当します。そのため、その譲渡や解約は非課税取引となるのです。

この非課税扱いは、株式や債券などの有価証券全般に共通する原則です。これらの取引は「消費」ではなく「資本の移転」として位置づけられているため、消費税の課税対象から除外されています。

解約方法による取り扱いの違い

投資信託の換金方法には「解約請求」と「買取請求」の2つがあり、それぞれ消費税法上の取り扱いが微妙に異なります。

解約請求の場合、投資家が販売会社を通じて投資信託委託会社に直接解約を請求し、信託財産の一部を取り崩して換金します。この場合、解約差益は金銭貸付の利子に類するものとして非課税取引となります。

買取請求の場合、投資家が販売会社に受益証券の買取を請求し、有価証券の譲渡として換金します。こちらも非課税取引ですが、法人の場合は課税売上割合の計算において譲渡対価の5%を分母に算入する必要があります。

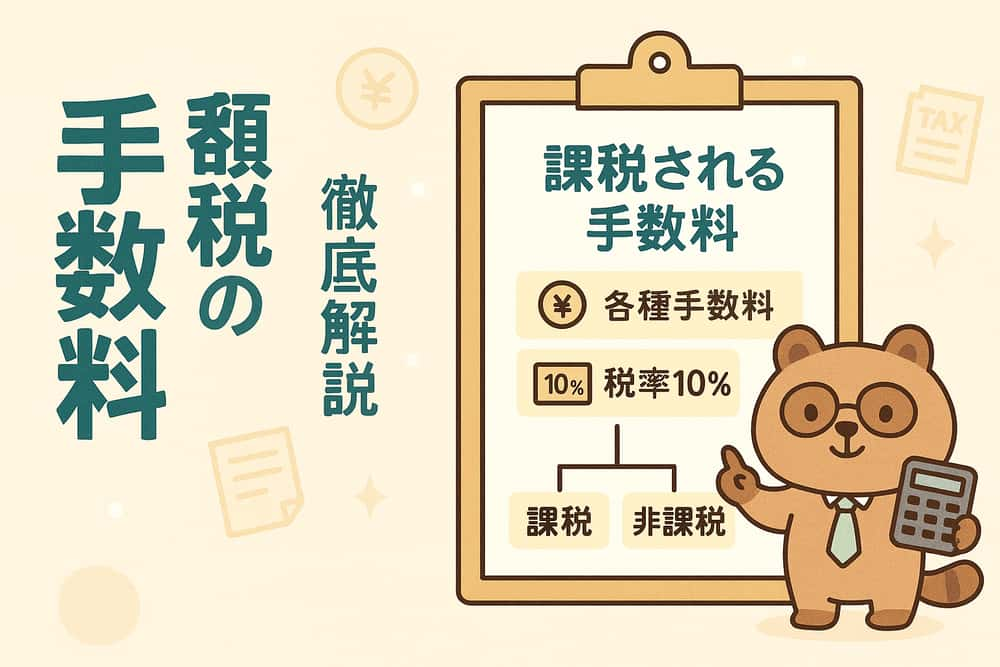

消費税が課税される投資信託関連手数料

投資信託の解約本体は非課税ですが、関連する各種手数料には消費税が課税されます。現在の消費税率10%が適用される主な手数料を整理してみましょう。

購入時手数料(販売手数料)

投資信託を購入する際の手数料には消費税が加算されます。例えば、購入時手数料が3%の場合、実際には3.3%(税込)を支払うことになります。

手数料率は販売会社によって異なり、同じファンドでも金融機関によって差があることがあります。ノーロードファンドと呼ばれる購入時手数料がゼロの商品も増えていますが、手数料がある場合は必ず消費税込みの金額となります。

運用管理費用(信託報酬)

保有期間中に日々差し引かれる信託報酬にも消費税が含まれています。年率で表示される信託報酬は、すでに消費税込みの数値であることが一般的です。

例えば、年率1.1%(税込)の信託報酬の場合、これは消費税を含んだ金額であり、内訳は本体価格1.0%に消費税0.1%が加算されたものです。

信託財産留保額の特殊な取り扱い

信託財産留保額は、厳密には手数料ではないため、消費税の課税対象外となります。

信託財産留保額は、投資信託を途中で解約する投資家が負担する費用ですが、販売会社や運用会社の収益にはなりません。解約代金から差し引かれた金額は、信託財産に留保され、継続保有する他の投資家のために使われます。

一般的には基準価額の0.3%程度が設定されることが多いですが、この金額に消費税が加算されることはありません。

実は、この仕組みは投資信託の安定的な運用を支える重要な役割を果たしています。頻繁な解約による運用の不安定化を防ぎ、長期保有する投資家との公平性を保つための制度なのです。

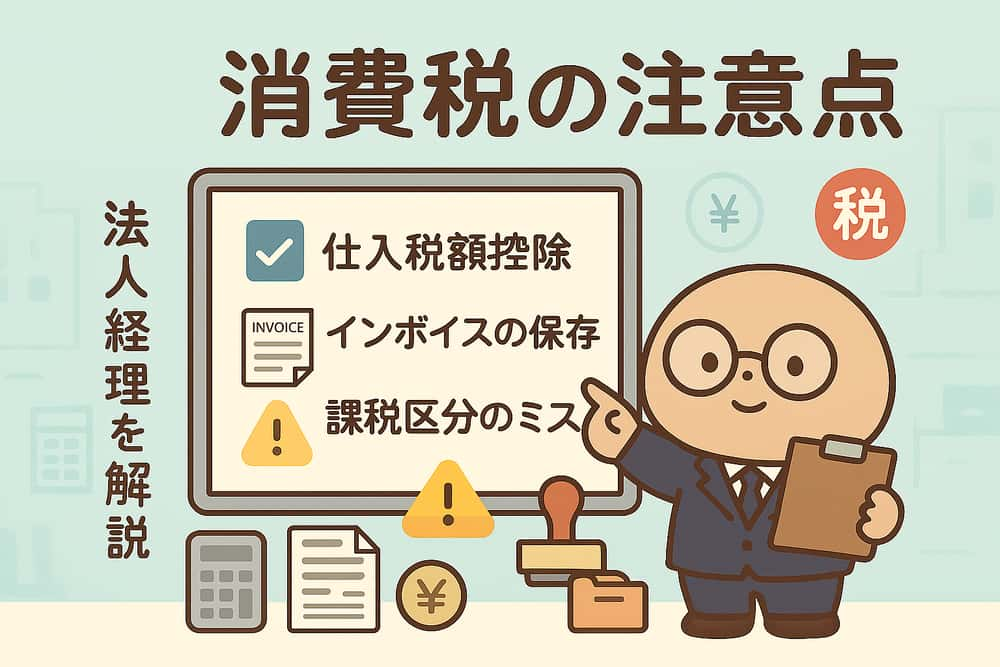

法人における消費税処理の注意点

法人が投資信託を解約する場合、個人とは異なる消費税処理が必要となります。

課税売上割合への影響

法人の場合、投資信託の解約は課税売上割合の計算に影響を与えます。買取請求による解約の場合、譲渡対価の5%を非課税売上として分母に算入する必要があります。

例えば、1,000万円で投資信託を売却した場合、50万円(1,000万円×5%)を課税売上割合の分母に加算します。これにより、課税売上割合が95%を下回る可能性があり、仕入税額控除の計算に影響が出ることがあります。

実務上のポイント

会計ソフトの消費税区分設定では、「非課税売上」ではなく「有価証券譲渡」という専用の区分を使用することが重要です。これにより、5%ルールが自動的に適用され、正確な課税売上割合の計算が可能になります。

個人投資家が知っておくべき実務ポイント

個人投資家として投資信託を解約する際、消費税に関して特に注意すべき点をまとめます。

まず、解約時に受け取る「取引報告書」を確認しましょう。解約金額、信託財産留保額、手数料の内訳が明確に記載されているはずです。手数料部分のみに消費税が表示されていることを確認できます。

特定口座での取り扱いも重要です。特定口座(源泉徴収あり)を利用している場合、所得税と住民税は自動的に源泉徴収されますが、これは消費税とは全く別の税金です。混同しないよう注意が必要です。

解約タイミングと手数料の関係

投資信託の解約時期によって、実質的な手数料負担が変わることがあります。

保有期間が長いほど、購入時手数料の年率換算負担は軽減されます。例えば、購入時手数料3.3%(税込)の投資信託を1年で解約すると年率3.3%の負担ですが、5年保有すれば年率0.66%相当まで下がります。

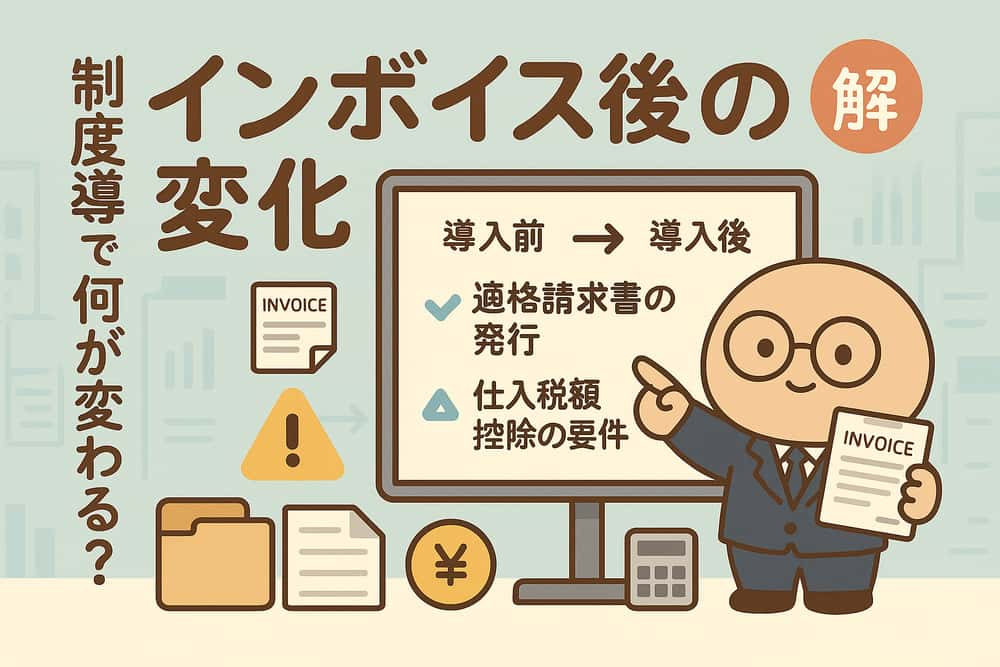

インボイス制度導入後の変化点

インボイス制度の導入により、投資信託の手数料に関する適格請求書の交付が必要になりました。

法人投資家の場合、購入時手数料や解約時手数料が発生する取引について、金融機関から適格請求書(インボイス)が発行されます。多くの金融機関では、従来の取引報告書がインボイスの要件を満たすよう改定されています。

個人投資家でも、個人事業主として消費税の課税事業者である場合は、仕入税額控除のためにインボイスが必要となることがあります。必要に応じて取引金融機関に確認することをお勧めします。

⚠️ 注意点

最近、複数の金融機関でインボイス対応の取引報告書フォーマットを確認しましたが、各社で記載方法が微妙に異なっていました。特に手数料の消費税額の表示方法に違いがあるため、保存する際は内容を十分確認することが大切です。

よくある誤解と正しい理解

投資信託の消費税に関して、よくある誤解をいくつか解説します。

「解約益にも消費税がかかる」という誤解

解約時に利益が出た場合、その利益部分に消費税が課税されると誤解している方がいますが、これは正しくありません。解約益は所得税・住民税の課税対象ですが、消費税の対象ではありません。

「NISAなら手数料も非課税」という誤解

NISA口座で投資信託を購入・保有していても、購入時手数料や信託報酬に含まれる消費税は通常通り課税されます。NISAの非課税措置は、配当金や売却益に対する所得税・住民税に関するものです。

海外投資信託における消費税の取り扱い

外国投資信託の解約についても、基本的には国内の投資信託と同様の扱いとなります。

外国投資信託の受益証券も、消費税法上の有価証券に該当するため、その解約は非課税取引です。ただし、国内の販売会社を通じて購入・解約する場合の手数料には、国内の消費税が課税されます。

一方、海外の運用会社に支払う運用管理費用のうち、海外で提供されるサービス分については、日本の消費税の課税対象外となることがあります。

まとめ:投資信託解約時の消費税を正しく理解する

投資信託の解約における消費税の取り扱いは、一見複雑に見えますが、基本原則を理解すれば明確です。

解約取引そのものは非課税であり、解約金額や解約益に消費税が加算されることはありません。一方で、各種手数料には消費税が課税され、現在は10%の税率が適用されています。

個人投資家の方は、取引報告書で手数料と消費税の内訳を確認し、正確に理解することが大切です。法人の場合は、課税売上割合への影響も考慮する必要があります。

投資信託は長期的な資産形成の重要なツールです。消費税の仕組みを正しく理解し、賢明な投資判断につなげていただければ幸いです。

よくある質問(FAQ)

Q1: 投資信託を解約した際、受け取った金額全体に消費税はかかりますか?

いいえ、解約金額そのものには消費税はかかりません。投資信託の解約は消費税法上の非課税取引に該当するため、解約益が出た場合でもその利益部分に消費税が加算されることはありません。ただし、解約手数料が発生する場合は、その手数料部分のみに消費税が課税されます。

Q2: 信託財産留保額にも消費税はかかるのでしょうか?

信託財産留保額には消費税はかかりません。信託財産留保額は厳密には手数料ではなく、解約する投資家が信託財産に残していく資産です。販売会社や運用会社の収益にならないため、消費税の課税対象外となっています。一般的に基準価額の0.3%程度が設定されることが多いですが、この金額に消費税が加算されることはありません。

Q3: NISA口座で投資信託を解約する場合、消費税の扱いは変わりますか?

NISA口座でも消費税の扱いは変わりません。NISA口座の非課税措置は、配当金や売却益に対する所得税・住民税に関するものです。購入時手数料や信託報酬に含まれる消費税は、通常の課税口座と同様に10%が課税されます。解約本体は同じく非課税取引となります。

Q4: 法人が投資信託を解約する場合、個人と何が違いますか?

法人の場合、課税売上割合の計算において特別な処理が必要になります。買取請求による解約では、譲渡対価の5%を非課税売上として分母に算入する必要があります。これにより課税売上割合が95%を下回ると、仕入税額控除の計算に影響が出る可能性があります。また、インボイス制度により適格請求書の保存も必要です。

Q5: インボイス制度の導入で、個人投資家への影響はありますか?

一般的な個人投資家への直接的な影響は限定的です。ただし、個人事業主として消費税の課税事業者である場合は、投資信託の手数料について仕入税額控除を受けるために適格請求書(インボイス)が必要となることがあります。多くの金融機関では、取引報告書がインボイスの要件を満たすよう改定されています。