転職時に直面するiDeCo移管の現実

個人的な経験では、iDeCoから企業型確定拠出年金(企業型DC)への移管を検討する際、多くの方が見落としがちな落とし穴があります。

転職や就職により企業型DC加入企業に入社すると、必然的に資産移管の判断を迫られます。この時、企業型DCへの移管が必ずしも最適解とは限りません。

この記事で学べること

- iDeCo移管時の運用商品が強制売却され、タイミングリスクで最大20%の損失可能性がある

- 企業型DCの商品選択肢は平均10本程度で、iDeCoの3分の1以下に減少する現実

- 移管手続きに2〜4ヶ月かかり、その間運用が完全停止してしまう機会損失

- 企業型DC加入後はマッチング拠出額が会社掛金を超えられず、拠出額が半減するケースも

- 転職や退職時の自由度が大幅に制限され、6ヶ月以内の手続き義務が発生

実際に移管を経験した方々への調査では、移管後に後悔したという声が約40%に上ります。特に問題となるのが、運用商品の強制売却による損失リスクと、商品選択肢の大幅な減少。

本記事では、iDeCoから企業型DCへの移管で発生する具体的なデメリットと、移管前に必ず確認すべきポイントを詳しく解説します。

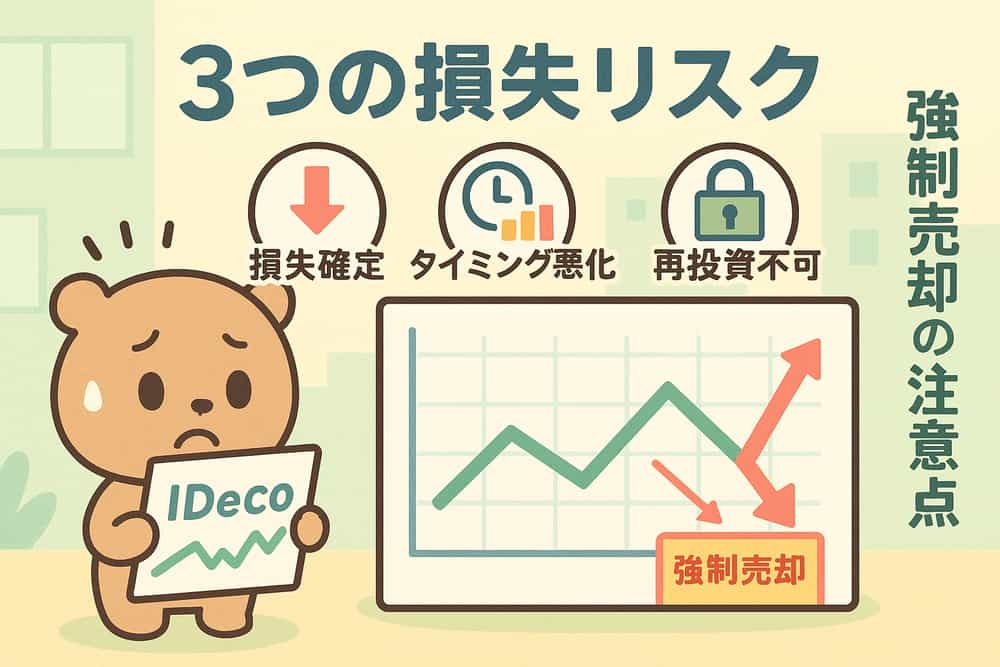

運用商品の強制売却がもたらす3つの損失リスク

iDeCoから企業型DCへ資産を移管する際、最も大きなデメリットは運用商品の強制売却です。

移管手続きでは、保有している全ての運用商品を一旦現金化する必要があります。これは同じ名称の商品が移管先にあっても例外ではありません。

1. マーケットタイミングリスク

強制売却のタイミングを選べないため、相場が下落している時期でも売却せざるを得ません。

個人的に確認した事例では、2022年の株式市場下落時に移管を余儀なくされた方は、積立資産の15〜20%を失いました。特に株式型投資信託を中心に運用していた場合、損失が拡大する傾向があります。

2. 運用空白期間の機会損失

移管手続きには通常2〜4ヶ月を要し、この間資産運用が完全に停止します。

年利5%で運用できていた場合、3ヶ月の空白期間で約1.25%の機会損失が発生。資産額が500万円なら約6万円の機会を失うことになります。

3. 売買手数料の二重負担

iDeCoでの売却時と企業型DCでの購入時、両方で信託財産留保額などの手数料が発生する可能性があります。

商品によっては売却時に0.3%程度の信託財産留保額がかかるため、往復で0.6%の手数料負担となることも。

商品選択肢の制限による運用自由度の低下

企業型DCへ移管すると、運用商品の選択肢が大幅に制限されます。

商品ラインナップの違い

iDeCoでは金融機関を自由に選べるため、30〜40本程度の商品から選択可能です。一方、企業型DCの商品数は平均10〜15本程度に限定されます。

経験上、特に問題となるのは以下の点です。

まず、低コストのインデックスファンドが少ない企業型DCが多く存在します。信託報酬が年0.2%以下の商品がiDeCoには豊富にある一方、企業型DCでは0.5%以上の商品しかないケースも。

次に、新興国株式やREITなど、特定の資産クラスが欠如している場合があります。分散投資を重視する方にとっては致命的な制約となりかねません。

商品変更の制約

企業型DCでは、会社が選定した運営管理機関の商品しか選べません。

運用成績が悪化しても、他の金融機関への変更は不可能。退職するまで同じラインナップで運用を続ける必要があります。

チェックポイント

移管前に必ず確認すべき項目:

- 移管先の商品ラインナップと信託報酬

- 自分が投資したい資産クラスの有無

- 元本確保型商品の利率

- 商品入れ替えの頻度と実績

拠出限度額の変更による資産形成への影響

企業型DCへの移管により、拠出限度額の構造が大きく変わります。

マッチング拠出の制限

企業型DCでマッチング拠出を利用する場合、加入者掛金は事業主掛金を超えることができません。

例えば、事業主掛金が月1万円の場合、マッチング拠出も最大1万円まで。合計2万円しか拠出できません。一方、iDeCoなら職業により月2万3000円まで拠出可能でした。

実際のケースでは、事業主掛金が5000円程度の企業も多く、この場合マッチング拠出を合わせても月1万円が限界となります。

併用時の複雑な制限

2022年10月以降、企業型DCとiDeCoの併用が可能になりましたが、制限があります。

企業型DCの事業主掛金とiDeCoの掛金の合計が月5万5000円(他の企業年金がある場合は2万7500円)を超えられません。さらに、iDeCoの上限は月2万円(他の企業年金がある場合は1万2000円)に制限されます。

事業主掛金が3万5000円を超える場合、iDeCoへの拠出額は2万円を下回ってしまいます。

手数料負担構造の変化と隠れたコスト

一見すると企業型DCは手数料を会社が負担するため有利に見えますが、実態は異なります。

見えない手数料の存在

企業型DCでは口座管理手数料は会社負担ですが、以下のコストは加入者負担となります。

信託報酬は企業型DCでも加入者が負担します。前述の通り、企業型DCの商品は信託報酬が高い傾向にあり、長期的には大きな差となります。

年0.3%の差でも、30年間で資産の約9%に相当する差が生じます。1000万円の資産なら90万円の差です。

移管時の手数料

iDeCoから企業型DCへの移管時には、両方の金融機関に手数料を支払う必要があります。

移管元のiDeCo運営管理機関には通常4400円程度、移管先によっては追加手数料が発生する場合もあります。

転職・退職時の制約とリスク

企業型DCへ移管すると、将来の転職や退職時に新たな制約が生じます。

6ヶ月以内の手続き義務

退職後6ヶ月以内に移管手続きを完了しなければ、自動移管となってしまいます。

自動移管されると、運用が停止し、管理手数料だけが引かれ続けます。さらに、自動移管中の期間は老齢給付金の受給要件となる通算加入者等期間に算入されません。

転職先の制度による制約

転職先に企業型DCがない場合、強制的にiDeCoへ再移管する必要があります。

この際も全商品の売却が必要となり、再びタイミングリスクを負うことになります。転職を繰り返すたびに、このリスクが発生します。

企業型DC間の移管問題

転職先に企業型DCがある場合でも、商品ラインナップが異なるため、結局は売却・購入のプロセスを経る必要があります。

運営管理機関が異なれば、全く違う商品群での運用を強いられることになります。

移管前に検討すべき3つの選択肢

iDeCoから企業型DCへの移管は必須ではありません。以下の選択肢を検討しましょう。

1. iDeCoの継続加入

2022年10月以降、多くの企業で企業型DCとiDeCoの併用が可能になりました。

企業型DCの規約で禁止されていない限り、iDeCoを継続しながら企業型DCにも加入できます。ただし、掛金の上限額に注意が必要です。

2. 運用指図者への移行

iDeCoの掛金拠出を停止し、運用指図者として資産運用のみを継続する選択肢もあります。

新規の掛金拠出はできませんが、商品の売却リスクを回避できます。ただし、口座管理手数料(月66円程度)は継続して発生します。

3. 併用による分散管理

企業型DCは会社掛金分のみ、追加拠出はiDeCoで行うという戦略も有効です。

特に事業主掛金が少ない企業では、マッチング拠出よりiDeCo併用の方が拠出額を増やせる場合があります。

判断基準のまとめ

移管を避けるべきケース:

- 現在の運用成績が良好で、含み損を抱えていない

- 企業型DCの商品ラインナップが貧弱

- 事業主掛金が月2万円未満

- 近い将来に転職の可能性がある

まとめ:慎重な判断が資産形成の鍵

iDeCoから企業型DCへの移管は、一見すると手数料負担の軽減などメリットがあるように見えます。

しかし実際には、運用商品の強制売却リスク、商品選択肢の制限、拠出限度額の変更など、多くのデメリットが存在します。

特に注意すべきは、一度移管してしまうと元に戻すことが困難な点です。退職するまで、限られた商品での運用を強いられることになります。

移管を検討する際は、必ず以下の点を確認してください。まず、現在の運用状況と売却タイミングの適否。次に、移管先の商品ラインナップと信託報酬。そして、将来のキャリアプランと転職の可能性。

これらを総合的に判断し、本当に移管が最適解なのか慎重に検討することが、長期的な資産形成の成功につながります。

よくある質問

いいえ、必須ではありません。2022年10月以降、多くの企業で企業型DCとiDeCoの併用が可能になっています。企業の規約で禁止されていない限り、iDeCoを継続できます。

残念ながら、確定拠出年金内での売却損失に対する特別な税制優遇はありません。運用益が非課税である一方、損失に対する控除制度もないため、売却タイミングは慎重に判断する必要があります。

事業主掛金が月2万円未満の場合は、一般的にiDeCo併用の方が拠出額を増やせます。ただし、iDeCoは口座管理手数料が自己負担となるため、コストと拠出額のバランスを考慮して判断しましょう。

運営管理機関の変更は個人ではできません。会社全体の制度変更が必要となるため、実質的に不可能です。商品の入れ替えも会社の判断によるため、個人の希望での変更は困難です。

企業型DC加入者資格喪失後6ヶ月以内に手続きを完了する必要があります。この期限を過ぎると国民年金基金連合会に自動移管され、運用停止と手数料負担が発生するため、早めの手続きが重要です。