職場積立NISAとは?従業員の資産形成を支援する制度の基本

新NISA制度の開始により、従業員の資産形成支援への関心が高まっています。

職場積立NISAは会社の福利厚生制度のひとつであり、給与天引きでできる「NISA制度」です。役職員等が給与・賞与等からの天引き・口座引き落としにより、NISAの非課税口座において投資信託等の金融商品を購入する仕組みとなっており、企業が従業員の老後資金準備をサポートする重要な制度として注目されています。

この記事で学べること

- 職場積立NISAの導入企業は延べ8,000社を超え、新NISA開始でさらに拡大見込み

- 奨励金制度により従業員は実質的に割安で投資でき、企業は賃上げ促進税制も適用可能

- 企業型DCの加入者830万人に対し、職場積立NISAは柔軟性で差別化

- 金融機関により商品ラインナップと手数料が大きく異なり、選定が重要

- 転職時は個人NISAへの切り替えで継続可能、資産移管の手続きは比較的簡便

従来の制度から大きく進化した新NISAでは、つみたて投資枠が年間120万円、成長投資枠が年間240万円と投資可能額が大幅に拡充されました。さらに非課税保有期間が無期限化され、生涯投資枠として1,800万円まで非課税で投資できるようになったことで、企業の福利厚生制度としての魅力が一層高まっています。

職場積立NISA導入の現状と企業の取り組み実態

職場積立NISAの導入状況について、NISA推進・連絡協議会の統計によると平成29年12月末時点でのべ8,000社を超える企業が導入している実績があります。

しかし、制度の普及には課題も存在します。職場積立NISAが良くないと言っているわけではなく、この制度を採用する企業が増え、職場を通じて加入する人が増えればいいと願ってはいるが、実際にはそれほど簡単ではないという指摘もあります。この背景には、従業員持ち株会が1968年に始まった制度で、すでに半世紀を経ており、1971年に始まった財形貯蓄など、既存の福利厚生制度との競合関係があると考えられます。

企業型DCとの比較で見る職場積立NISAの位置づけ

企業の退職給付制度として、企業型確定拠出年金(DC)も重要な選択肢となっています。2024年3月末の企業型DC加入者は830万人(前年度比+25万人)に達しており、厚生年金の第1号被保険者に対する割合でみても2014年3月末の13.2%から19.7%と普及の度合いが確認できます。

職場積立NISAと企業型DCの最大の違いは、資金の流動性にあります。職場積立NISAはいつでも換金可能であるのに対し、企業型DCは原則60歳まで引き出せません。この特性により、住宅購入や教育資金など、ライフイベントに応じた柔軟な資産活用が可能となっています。

奨励金制度による従業員メリットと企業の税制優遇

職場積立NISAの大きな特徴として、拠出を行う従業員に対し、企業が奨励金を付与することもできます。この奨励金制度により、従業員は実質的に割安で投資信託を購入できることになります。

実際の導入事例として、シマダグループでは福利厚生の一環として「職場つみたてNISA」を導入しており、毎月奨励金5,000円がでる制度を実施しています。このような具体的な金銭的インセンティブは、従業員の加入促進に大きく寄与しています。

賃上げ促進税制との連携メリット

企業が職場つみたてNISAの奨励金を給付する場合、賃上げ促進税制の適用を受けることで、税負担を軽減しながら従業員の資産形成を支援できます。この制度を活用することで、企業は「離職防止」「人材確保」などの効果も期待できるため、単なる福利厚生を超えた戦略的な人事施策として位置づけることが可能です。

金融機関の選定と商品ラインナップの重要性

職場積立NISAを導入する際、提携する金融機関の選定は極めて重要な要素となります。新NISAでは金融機関により取扱商品や手数料体系が大きく異なるためです。

ネット証券5社は、国内株式・米国株式ともに手数料が無料となっており、コスト面で大きなメリットがあります。一方、店舗型の対面証券や銀行は手数料が高めに設定されていますが、その分、困ったときに対面サポートを受けられるメリットがあります。

商品選定のポイントと従業員ニーズの考慮

つみたて投資枠で投資信託を購入する際は、どの金融機関でも購入時手数料は無料です。これは金融庁がルールとして定めているため、全金融機関共通となっています。しかし、成長投資枠での取扱商品数や信託報酬には大きな差があります。

従業員の投資経験レベルに応じて、商品ラインナップの豊富さよりも、厳選された商品群の方が選びやすい場合もあります。企業は従業員のニーズを十分に把握した上で、最適な金融機関を選定することが重要です。

投資教育プログラムの実施と継続的なサポート体制

職場つみたてNISAの取扱業者は、ガイドラインに基づき、利用者である従業員に金融経済教育を行うこととなっています。この教育プログラムは制度の成功に不可欠な要素です。

金融経済教育の主要内容

- NISA制度の概要と税制メリットの理解

- 分散投資・長期投資の効果とリスク管理

- 対象商品の特性と選択基準

- ライフプランに応じた資産形成戦略

企業からの求めに応じて、継続して金融経済教育や金融商品の情報等を提供することとなっています。定期的なフォローアップにより、従業員の資産形成をサポートします。

従業員の金融リテラシー向上への取り組み

投資教育の実施頻度や方法については、企業ごとに最適化する必要があります。セミナー形式での集合研修、e-ラーニングによる個別学習、個別相談会の実施など、多様なアプローチを組み合わせることで、従業員の理解度向上を図ることができます。

特に投資初心者の従業員に対しては、基礎的な金融知識から段階的に学べるプログラムの構築が重要です。

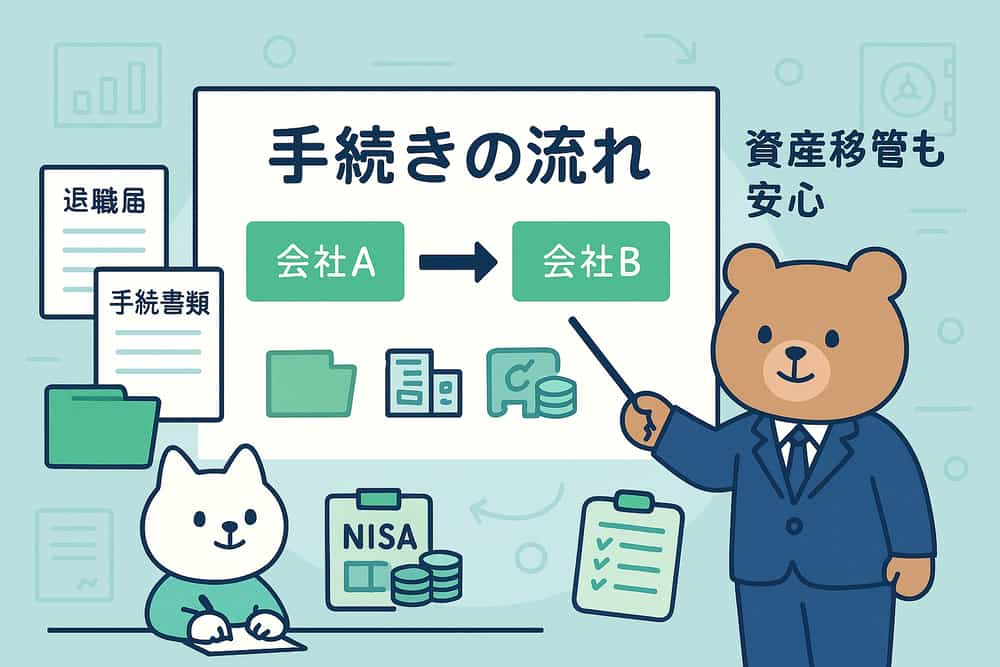

転職・退職時の手続きと資産移管の実務

職場積立NISAの利用者が転職や退職をする場合の手続きについて、適切な対応が必要となります。退職等による場合、職場積立NISAは継続できなくなります。その場合、個人契約において、銀行口座からの引き落としによる定時定額買付「投信積立プラン」の申込書の提出により積立が継続できます。

この制度の柔軟性により、従業員は転職後も自身のペースで資産形成を継続することが可能です。企業型DCのような複雑な移管手続きは不要で、比較的スムーズな移行が可能となっています。

他社制度との併用における注意点

NISA口座は原則一人1口座となっております。他の金融機関でNISA口座を開設している場合、当社での職場積立NISAを利用して非課税での取り引きを行うことはできません。転職先企業でも職場積立NISAを導入している場合は、既存のNISA口座との調整が必要となります。

財形貯蓄・持株会との比較で見る職場積立NISAの優位性

企業の福利厚生制度として、職場積立NISA以外にも財形貯蓄や従業員持株会などの選択肢があります。5年間の契約状況や加入状況を見てみると、財形は減少傾向に、一方で企業型確定拠出年金や持株会は増加傾向にあることが確認されています。

2022年度末の従業員持株会の加入者1人当たりの平均保有金額は、前年度比6.3万円(3.0%)増加して220.1万円となっており、一定の資産形成効果は認められます。しかし、従業員数に対する持株会加入者の比率(加入率)は43.68%にとどまっており、全従業員への普及という観点では課題が残っています。

- 非課税メリット:運用益が完全非課税

- 流動性:いつでも換金可能で柔軟な資産活用

- 分散投資:自社株に偏らない幅広い投資対象

- 奨励金制度:企業補助による実質的な利回り向上

今後の展望と企業が取り組むべき実践的施策

新NISA制度の恒久化により、職場積立NISAはより魅力的な福利厚生制度となりました。企業は従業員の多様なライフプランに対応できる柔軟な資産形成支援制度として、積極的な導入検討が求められています。

成功する職場積立NISA制度の構築には、以下の要素が重要となります。

導入成功のための実践的チェックリスト

導入準備段階

- 従業員の投資経験とニーズ調査の実施

- 提携金融機関の比較検討(手数料・商品・サポート体制)

- 奨励金制度の設計と予算確保

- 労使協定の準備(給与天引きを行う場合)

運用開始後の継続施策

- 定期的な投資教育プログラムの実施

- 個別相談窓口の設置

- 制度利用状況のモニタリングと改善

- 成功事例の共有による加入促進

職場積立NISAは、単なる福利厚生制度を超えて、企業の人材戦略における重要な要素となっています。適切に設計・運用された制度は、従業員の経済的な安定を支援するとともに、企業への帰属意識やエンゲージメント向上にも寄与します。

今後、少子高齢化による労働力不足が深刻化する中で、優秀な人材の確保・定着は企業の持続的成長にとって不可欠な課題です。職場積立NISAは、この課題解決に向けた有効な施策の一つとして、さらなる普及拡大が期待されています。

よくある質問(FAQ)

Q1. 職場積立NISAと企業型DCはどちらを導入すべきですか?

両制度にはそれぞれメリットがあり、併用も可能です。職場積立NISAは従業員がいつでも換金できる流動性の高さが特徴で、住宅購入や教育資金などライフイベントに対応しやすい制度です。一方、企業型DCは60歳まで引き出せませんが、掛金が所得控除・社会保険料算定対象外となるメリットがあります。従業員の年齢構成やニーズを考慮して選択することが重要です。

Q2. 職場積立NISAの奨励金はいくらぐらいが適切ですか?

奨励金の金額は企業により様々ですが、従業員の拠出額の5~20%程度が一般的です。シマダグループのように月額5,000円の定額支給という事例もあります。奨励金は給与所得として課税対象となりますが、賃上げ促進税制の適用により企業の税負担軽減も可能です。従業員の加入促進効果と企業の財務負担のバランスを考慮して設定することが大切です。

Q3. 既に個人でNISA口座を持っている従業員はどうすればよいですか?

NISA口座は一人1口座のため、既に他の金融機関でNISA口座を開設している従業員は、そのまま職場積立NISAに加入することはできません。ただし、現在のNISA口座で本年の買付がない場合は、職場積立NISAを提供する金融機関へ口座を移管することが可能です。移管手続きには時間がかかるため、早めの対応が必要です。

Q4. 投資教育はどの程度の頻度で実施すべきですか?

金融庁のガイドラインでは、申込受付時の初回教育と、企業の求めに応じた継続的な教育が求められています。実務的には、導入時の全体説明会、四半期または半期ごとの定期セミナー、年1回の個別相談会などの組み合わせが効果的です。特に新入社員向けには、入社時研修に組み込むことで、早期からの資産形成意識醸成が期待できます。

Q5. 小規模企業でも職場積立NISAは導入できますか?

職場積立NISAには企業規模や従業員数の要件はないため、小規模企業でも導入可能です。むしろ企業型DCと比較して導入コストが低く、管理も簡便なため、中小企業にとって導入しやすい制度といえます。ただし、金融機関によっては最低加入者数を設定している場合があるため、複数の金融機関を比較検討することをお勧めします。